Jumat sore, 11 Maret 2011, dalam perjalanan pulang dari Bandung saya mendengar berita dari radio tentang terjadinya tsunami di Jepang akibat gempa berkekuatan 8,9 skala Richter. Setiba di rumah saya buka-buka internet sambil diselingi nonton TV. Melihat rekaman video dahsyatnya terjangan ombak, saya jadi teringat tsunami yang memporak-porandakan Aceh akibat gempa berkekuatan 9,3 skala Richter yang terjadi pada tanggal 26 Desember 2004. Magnitudo kedua peristiwa tsunami hampir sama. Tetapi kerusakan dan korban jiwa di Aceh jauh lebih besar dibandingkan Jepang. Mengapa demikian? Salah satunya karena bangsa Jepang jauh lebih siap menghadapi bencana alam dibandingkan Indonesia. Wilayah Kepulauan Jepang terletak di jalur pertemuan lempeng tektonik (rings of fire) yang paling aktif di dunia. Berbagai bencana sudah kerap kali terjadi sejak dulu, sehingga orang-orang Jepang lebih antisipatif menghadapinya, di samping tentunya karena dukungan peralatan berteknologi canggih yang mereka pergunakan untuk sistem deteksi dan peringatan dini.

Jepang memang negara yang sudah sangat maju. Menurut data IMF, di tahun 2010 produk domestik bruto (GDP) Jepang berada di urutan ketiga dunia dengan nilai nominal US$ 5,39 triliun. Sedangkan China di urutan kedua dengan GDP nominal US$ 5,74 triliun. Amerika Serikat tetap di urutan pertama dengan GDP nominal US$ 14,62 triliun. Bandingkan dengan Indonesia dengan GDP US$ 695 miliar (urutan ke-18 dunia). Di tahun 2008 GDP Jepang masih di urutan kedua sebelum digeser China. Mungkin banyak yang tidak menyadari bahwa Jepang justru maju karena negara mereka miskin sumber daya alam dan kondisi alam yang tidak bersahabat, sehingga mendorong bangsa Jepang memiliki etos kerja yang luar biasa. Di samping itu, faktor budaya mereka (antara lain semangat bushido warisan para Samurai) memang sangat mendukung kemajuan mereka. Saya jadi ingat film The Last Samurai (2003) yang pemeran utamanya Tom Cruise. Saya tekesan dengan salah satu adegan dalam film tersebut ketika Kaisar Meiji mengatakan, “Kita sudah berpakaian seperti orang Barat, memiliki rel-rel kereta api seperti orang Barat, memiliki persenjataan seperti orang Barat. Tetapi kita tidak boleh melupakan asal-usul kita.” Begitulah Jepang, yang budaya aslinya justru mengenergisasi proses industrialisasi dan modernisasi di negara mereka. Bagaimana dengan Indonesia? Sampai sekarang antara budaya, science, teknologi, dan pembangunan terkesan tidak “klop”. Masih terus mencari-cari format; begitu kira-kira. Jika dikaitkan dengan buku Trust karangan Francis Fukuyama, banyak proses pembangunan yang lamban dan bahkan misleading karena bangsa Indonesia belum memiliki budaya unggul. Ciri utamanya tidak ada trust (amanah) dan sangat sulit bersinergi untuk mencapai tujuan bersama. Manakala bicara dalam konteks bangsa, yang lebih mengemuka itu kepentingan politik-ekonomi pribadi dan kelompok tertentu.

Sekarang kembali ke topik pembelajaran. Saya dari Bandung mengikuti acara temu wicara para pengusaha nasional pemasok barang/jasa untuk kegiatan usaha hulu migas yang difasilitasi salah satu organisasi para professional di bidang SCM (Supply Chain Management). Temu wicara bertemakan “PELUANG, TANTANGAN & SOLUSI BAGI PENGUSAHA NASIONAL DALAM BERPARTISIPASI UNTUK MEWUJUDKAN INDUSTRI HULU MIGAS MENJADI LOKOMOTIF PEREKONOMIAN NASIONAL”. Temanya bernuansa sangat “strategik”. Saya menghadiri acara tersebut dalam kapasitas sebagai salah seorang wakil instansi tempat saya bekerja. Oleh karena itu saya tidak ingin mengomentari jalannya sesi temu wicara. Disini saya ingin berbagi dengan rekan-rekan pembaca tentang peluang dan tantangan industri penunjang kegiatan usaha hulu Migas dari sudut pandang saya sebagai seorang pembelajar – bukan expert. Di samping itu, dalam hal dunia industri saya adalah orang biasa yang berada di luar lapangan permainan. Ya, seperti penonton sepak bola yang berada di luar lapangan biasanya lebih gampang memberikan komentar dan penilaian ketimbang memainkan bola di tengah lapangan.

Menurut Peraturan Menteri Energi dan Sumber Daya Mineral (Permen ESDM) No. 27/2008 yang dimaksud dengan Usaha Penunjang Minyak dan Gas Bumi (Migas) adalah kegiatan yang menunjang usaha minyak dan gas bumi. Kegiatan usaha penunjang ini tediri dari dua macam: Usaha Jasa Penunjang Migas dan Usaha Industri Penunjang Migas. Usaha Jasa Penunjang Migas adalah kegiatan usaha jasa layanan dalam kegiatan usaha hulu yang meliputi eksplorasi dan eksploitasi dan kegiatan usaha hilir yang meliputi pengolahan, pengangkutan, penyimpanan, dan niaga. Usaha Industri Penunjang Migas adalah kegiatan usaha industri yang menghasilkan barang, material, dan/atau peralatan yang digunakan sebagai penunjang langsung dalam kegiatan usaha migas. Untuk paparan pada artikel ini, kegiatan usaha penunjang difokuskan pada kegiatan usaha hulu migas.

Tetapi supaya praktis, baik usaha jasa penunjang maupun industri penunjang saya samakan saja sebutannya menjadi “industri penunjang” karena proses-proses yang terjadi di keduanya sama-sama proses industri; antara lain dicirikan adanya proses “pengindustrian inteligensi”. Sebelum mengurai peluang dan tantangan, saya akan memberikan sedikit overview tentang karakteristik pasar dan isu-isu seputar industri penunjang Migas.

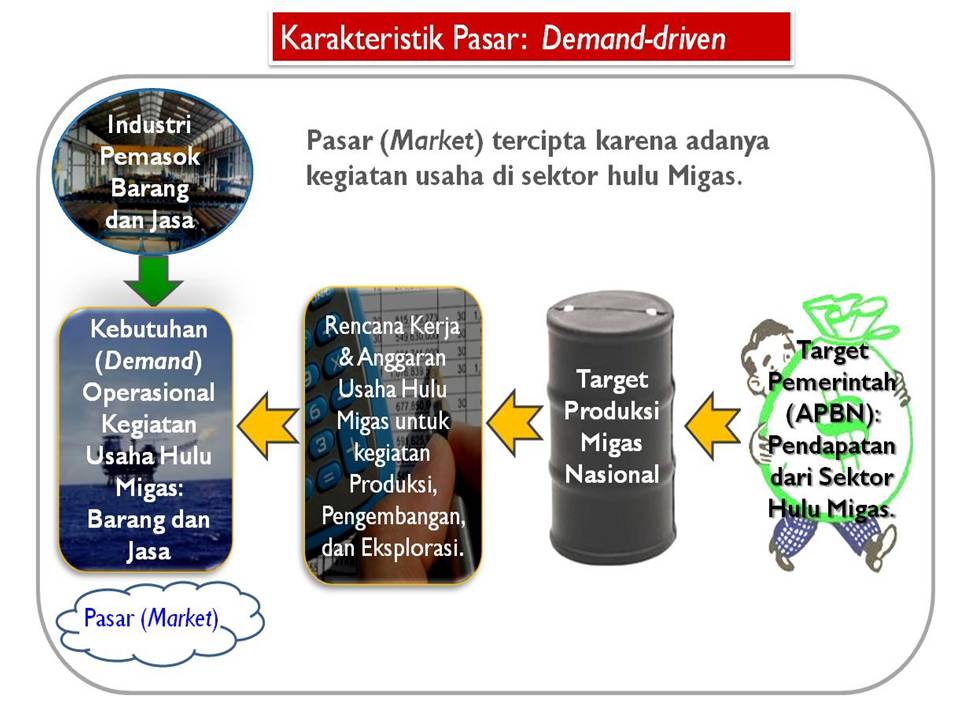

Karakteriskik Pasar Barang/Jasa Penunjang Migas

Berkembangnya usaha penunjang migas tak lepas dari efek pengganda (multiplier effect) yang diberikan oleh kegiatan operasional migas di Indonesia. Maka volume atau daya serap pasarnya pun sangat ditentukan oleh intensitas kegiatan di sektor Migas. Berikut beberapa karakteristik pasar barang/jasa penunjang Migas:

1) Volume penjualan sifatnya demand-driven karena besar kecilnya kebutuhan bergantung pada intensitas kegiatan eksplorasi dan eksploitasi yang dilakukan oleh perusahaan yang bergerak di sektor hulu migas. Jika harga minyak naik, maka intensitas kegiatan usaha di sektor hulu Migas naik. Formulasi harga gas dalam kontrak jual-beli gas juga biasanya ada weighting factor yang mengacu pada fluktuasi harga minyak.

2) Rentang harga di pasaran bisa sangat ekstrim: mulai dari Buyer’s Market (jika intensitas kegiatan hulu Migas dan harga energi rendah) sampai ke Seller’s Market (jika intensitas kegiatan dan harga energi tinggi). Harga juga akan menjadi seller’s market apabila kebutuhan bersifat dadakan (dibutuhkan waktu pengiriman yang segera).

3) Spesifikasi barang dan jasa sangat ditentukan oleh pemakai, sesuai dengan kondisi dan kebutuhan operasional di lapangan, dan – dalam beberapa hal – selera si pemakai.

Berdasarkan karakteristik pasar di atas, maka dapat dikatakan bahwa sektor usaha penunjang migas tidak pada posisi yang dapat menciptakan volume pasar. Berbeda dengan consumer goods dan gadget, misalnya, yang dapat menstimulasi orang untuk membelinya walau belum tentu benar-benar membutuhkan.

Overview Industri Dalam Negeri

Kalau dirunut dari sejarahnya, pembangunan industri di Indonesia dimulai di sisi proses produksi hilir, tidak terintegrasi dari hulu ke hilir. Lalu diterapkan argumen infant industry, yaitu industri yang baru berdiri tersebut diproteksi oleh pemerintah agar dapat membangun kekuatan sumber daya sendiri: sumber daya manusia (SDM), sumber daya finansial, dan penguasaan teknologi untuk dapat menghasilkan produk unggulan berkualitas dunia. Tujuan strategis jangka panjang dari kebijakan protektif adalah agar industri dalam negeri dapat mandiri dengan menguasai proses produksi dari hulu sampai hilir sehingga kelak mampu melepaskan diri dari ketergantungan terhadap sumber daya impor.

Namun tujuan strategis tersebut belum tercapai karena, pertama, hasil keuntungan yang diperoleh tidak segera diinvestasikan oleh pelaku industri untuk membangun fasilitas proses produksi di sisi hulu. Keuntungannya justru mereka gunakan untuk membangun industri lain (produk berbeda) yang juga diproteksi oleh pemerintah. Begitu seterusnya sehingga satu pelaku industri memiliki beberapa pabrik yang kesemua produknya diproteksi, sedangkan fasilitas produksi yang ada hanya fasilitas proses produksi hilir saja. Akibatnya Indonesia tidak memiliki (atau sangat sedikit memiliki) industri terintegrasi yang memiliki fasilitas produksi dari hulu sampai hilir, dan karenanya masih banyak bergantung pada sumber daya impor. Kedua, kebijakan protektif yang diberlakukan selama ini justru cenderung memanjakan pelaku industri kita, sehingga mereka jadi tidak efisien dan tidak memiliki daya saing yang nyata. Mereka tidak memanfaatkan momentum kebijakan protektif itu untuk mengintensifkan penelitian dan pengembangan (research and development) guna meningkatkan Indonesia Content mereka. Untuk bersaing di pasar domestik saja kalau tidak dipayungi oleh kebijakan protektif sudah cukup kewalahan, apalagi untuk bersaing di pasar global.

Sayangnya, implementasi berbagai kebijakan yang ada belum cukup mampu untuk memacu industri kita agar sesegera mungkin menginvestasikan hasil keuntungannya untuk membangun fasilitas produksi hulu. Apalagi pelaku industri saat ini mendapat tekanan finansial dengan adanya arus serangan produk murah dari manca negara, terutama produk dari China. Momentum terbaik untuk memanfaatkan hasil keuntungan proteksi ini sebetulnya pada saat Indonesia belum terikat dengan badan-badan perdagangan bebas dunia semacam AFTA, APEC, WTO, dan belakangan ACFTA (ASEAN-China Free Trade Area). Ketika itu – sebut saja sebelum paruh kedua tahun 1990-an – kebijakan protektif yang radikal masih menungkinkan sehingga para pelaku industri memperoleh marjin laba yang lebih besar tenimbang kondisi sekarang ini. Tetapi hasil keuntungan di masa lalu tersebut pada umumnya tidak mereka investasikan ke proses produksi hulu pada lini produk yang sama.

Sebenarnya kebijakan protektif terhadap industri dalam negeri umum dilakukan juga di berbagai belahan dunia, walaupun dengan cara yang berbeda-beda. Cara langsung adalah keluarnya bentuk peraturan dari pemerintah. Cara tidak langsung umpamanya melalui penguatan lobi-lobi asosiasi, pelatihan, atau subsidi. Proteksi berupa preferensi harga dan pembatasan kuota masih diperlukan. Namun dengan mempertimbangkan derasnya arus globalisasi serta usia sebagian industri yang tidak lagi dapat dikategorikan sebagai infant industry, maka kebijakan protektif tersebut harus dibarengi dengan penjadwalan terarah atau suatu road map yang definitif (misalnya 10 tahun ke depan) agar industri pendukung migas betul-betul mampu mandiri. Harus ada tahapan rekayasa (desain), tahapan pendanaan, tahapan konstruksi pembangunan fasilitas produksi hulu, serta tahapan penguasan pangsa pasar domestik sekaligus penetrasi pasar ekspor. Proteksi yang berkepanjangan tanpa batasan waktu dan tanpa sasaran yang jelas – apalagi industri yang tidak dapat lagi dikategorikan sebagai infant industry – justru menyebabkan industri dalam negeri makin tidak memiliki daya saing.

Beberapa Isu/Concerns Seputar Tatanan Industri Kita

Industri Indonesia sangat tergantung pada impor sumber-sumber teknologi dari negara lain, terutama negara-negara yang telah maju dalam berteknologi dan berindustri (industrially developed countries). Ketergantungan yang tinggi terhadap impor teknologi ini merupakan salah satu faktor tersembunyi sekaligus menjadi penyebab utama kegagalan dari berbagai sistem industri dan sistem ekonomi di Indonesia. Ketergantungan terhadap impor teknologi ini juga, disadari atau tidak, merupakan salah satu penyebab utama yang menjadikan Indonesia terus-menerus tergantung pada hutang luar negeri.

Secara intrinsik, baik pada tataran nasional maupun internasional, sistem industri Indonesia tidak memiliki kemampuan responsif dan adaptif yang mandiri. Karenanya sangat lemah dalam mengantisipasi perubahan dan tak mampu melakukan tindakan-tindakan preventif untuk menghadapi terjadinya perubahan tersebut.

Gerak ekonomi Indonesia sangat tergantung pada arus modal asing yang masuk ke Indonesia serta besarnya cadangan devisa yang terhimpun melalui perdagangan dan hutang luar negeri.

Komposisi komoditi ekspor Indonesia pada umumnya bukan merupakan komoditi yang berdaya saing, melainkan karena adanya keunggulan komparatif (comparative advantage) yang berkaitan dengan (i) tersedianya sumber daya alam; dan (ii) tersedianya tenaga kerja yang murah.

Komoditi primer yang merupakan andalan ekspor Indonesia pada umumnya dalam bentuk bahan mentah (raw material) berbasis sumber daya alam yang kecil nilai tambahnya.

Para pelaku industri dalam negeri belum memposisikan IPTEK sebagai hal yang urgent dalam membangun keunggulan kompetitif. Hal ini terlihat dari lemahnya R&D dan rendahnya tingkat ‘industrialization of intelligence’ (pengindustrian inteligensi).

Belum adanya implementasi kebijakan yang dirasakan dapat men-drive para pelaku industri agar mengembangkan industrinya ke arah proses produksi hulu.

Perusahaan-perusahaan yang berkecimpung dalam sektor-sektor yang diproteksi itu – baik perusahaan milik pemerintah maupun swasta – ternyata menyalahgunakan segala perlindungan dan kemudahan yang disediakan pemerintah. Karena merasa sangat nyaman di bawah perlindungan proteksi tarif yang membebaskannya dari tekanan-tekanan persaingan, mereka justru terlena sehingga modus operasi bisnisnya menjadi tidak efisien dan tidak berdaya saing.

Keuntungan yang diperoleh (pada sebagian besar pelaku industri) tidak mereka investasikan untuk membangun fasilitas proses produksi hulu, tetapi mereka gunakan untuk membangun industri lain => Berkembang ke arah samping, bukan ke arah hulu.

Pengambil manfaat (keuntungan) utama dari proses substitusi impor tersebut ternyata adalah perusahaan-perusahaan asing yang bertindak sebagai prinsipal selaku pemasok bahan baku, teknologi, finansial, dan sumber daya lainnya. Ini teramati secara gamblang di industri otomotif yang hingga kini setelah empat dasawarsa hanya mampu merakit saja. Karena sangat tergantung pada sumber-sumber impor tersebut, dan, si sisi lain adanya kebijakan protektif, maka harga mobil di Indonesia rata-rata dua setengah kali harga mobil sekelas di Amerika Serikat. Indonesia hanya dijadikan pasar empuk dan tukang bayar dengan harga yang lebih mahal dari yang semestinya! Ini semua gara-gara ketidakmampuan kita mandiri dalam berindustri.

Beberapa Tantangan Industri Penunjang Migas

Pertama, tingkatkan kemampuan sendiri serta tingkatkan keunggulan kompetitif (competitive advantage). Diagram sederhana di bawah ini memperlihatkan proses yang terjadi dalam sebuah industri serta beberapa faktor luar yang mempengaruhinya. Terlihat disini perbedaan antara TKDN (Tingkat Komponen Dalam Negeri) atau Local Content dengan Indonesia Content. TKDN merujuk kepada produk yang dibuat di Indonesia — “made in Indonesia”. Sedangkan Indonesia Content merujuk pada produk yang dibuat oleh Indonesia — “made by Indonesia”. Kalau mau meningkatkan kemampuan TKDN, maka industri tersebut harus makin bergerak ke arah kiri (arah hulu), artinya membangun fasilitas produksi hulu. Kalau mau meningkatkan kemampuan Indonesia, maka sumber daya (resources) yang mengerakkan industri tersebut harus makin banyak yang dimiliki atau dikuasai oleh orang Indonesia.

Jadi, sebenarnya antara “made in Indonesia” dengan “made by Indonesia” terdapat perbedaan yang sangat mendasar. Katakanlah mobil dengan brand “A” yang berasal dari Jepang dirakit di Indonesia. Maka kita dapat katakan bahwa mobil tersebut sekedar dibuat di Indonesia atau made in Indonesia; bukan betul-betul dibuat oleh Indonesia atau made by Indonesia. Sebab mulai dari mayoritas porsi kepemilikan, mayoritas sumber daya finansial, sampai penguasaan “ruh” teknologinya dimiliki oleh prinsipalnya dari Jepang.

Sekarang tinggal mau kemana kita mengarah. Apakah kita sudah cukup puas dengan dijadikannya Indonesia sebagai basis investor global untuk sekedar membuat produk “made in Indonesia” saja, atau mau mengarah ke peningkatan kemampuan dalam negeri sehingga nantinya komponen bangsa ini betul-betul mampu membuat produk “made by Indonesia”. Apakah kita sudah cukup puas dengan sekedar masuknya investor asing untuk menanamkan modalnya dan mendirikan pabriknya di Indonesia lalu sekedar mengharapkan multiplier effect yang dimunculkannya, atau nantinya mau mengarah ke skenario yang mayoritas sumber daya industrinya dimiliki orang Indonesia sendiri.

Pilihan ada di tangan segenap stakeholders bangsa ini. Masing-masing tentunya punya pemaknaan sendiri-sendiri. Kalau penganut mazhab ortodoks seperti saya masih berkeyakinan bahwa masalah kepemilikan dan penguasaan ruh teknologi (lebih dari sekedar berjiwa enterpreneurship) masih sangat relevan dalam membentuk ketahanan industri. Makin besar porsi “Indonesia Content” yang dimiliki industri dalam negeri kita, maka akan makin mandiri kita dalam prakarsa berindustri. Disinilah inti dari semangat berdikari yang dicanangkan founding fathers kita saat Indonesia masih berusia kanak-kanak. Berdikari tidak berarti anti asing. Bangsa Indonesia tetap memerlukan banyak kemitraan dengan berbagai pihak asing, tetapi hendaklah kemitraan itu betul-betul dijalankan secara adil dan berdasarkan semangat kesetaraan.

Kita ambil salah satu contoh jika hanya sekedar mementingkan arus investasi asing dalam mengindustrikan Indonesia. Di tahun 2003 ada pabrikan barang elektronik merek sangat terkenal yang investornya dari Jepang hengkang dari Indonesia dan menutup pabriknya di Karawang. Setelah mereka merelokasikan pabriknya ke Malaysia, apa yang terjadi? Apakah Indonesia bisa membuat – katakanlah – televisi dengan kualitas yang sama? Jawabannya: tidak, karena ruh teknologinya tetap dikuasai si investor. Ini sekedar ilustrasi akibat jika hanya mementingkan arus investasi asing dalam prakarsa berindustri. Ternyata derasnya arus investasi asing tidak menjamin sebuah bangsa untuk mampu berindustri sendiri. Harus ada taktik dan strategi jangka panjang untuk dapat mengambil alih teknologi yang tersimpan dalam technoware, humanware, infoware, dan orgaware yang dimiliki investor asing.

Singkatnya, arah pengembangan industri:

Kedua, bersama-sama dengan pemangku kepentingan lain dapat mencapai target blue print TKDN yang dicanangkan oleh Pemerintah, yaitu 70% di tahun 2014 dan 91% di tahun 2025. Hal ini sangat terkait degan tantangan pertama di atas. Jika arah pengembangan industri makin ke arah hulu, maka otomatis level TKDN-nya naik. Pelaku industri merupakan pemangku kepentingan yang paling utama dan sangat menentukan berhasil-tidaknya menaikkan level TKDN. Ini tergantung pada “semangat berindustri” para pelaku industri, di samping tentunya atmosfer paraturan yang mesti yang kondusif.

Ketiga, bersama-sama dengan pemangku kepentingan lain mencapai taget produksi dan pendapatan migas nasional dengan cara: on-time delivery (penyerahan tepat waktu), spesifikasi barang/jasa yang sesuai dengan permintaan, dan harga yang kompetitif. Tidak kalah penting adalah menjunjung tinggi semangat sportivitas - sesuatu yang memang termasuk langka dalam tatanan budaya kita. Dalam setiap proses pelelangan hanya satu peserta yang keluar sebagai pemenang. Jika memang kalah, ya harus menerima kenyataan dengan berjiwa besar. Jangan membikin suasana menjadi rusak semua (lose-lose). Kalau suasana menjadi lose-lose, maka penyelesaian proyek-proyek infrastruktur kegiatan usaha hulu migas akan mengalami keterlambatan sehingga target produksi migas tidak tercapai. Siapa yang rugi? Bangsa Indonesia sendiri. Kalah-menang dalam pelelangan adalah hal biasa. Kalau menurut perspektif agama, Tuhan yang mengatur pedistribusian rejeki. Dialah yang berhak menentukan kapan, dimana, seberapa besar, dan seperti apa bentuk seseorang mendapat rejeki.

Keempat, karena porsi mayoritas (sekitar 80%) produksi minyak dan gas bumi di Indonesia berasal dari cekungan-cekungan tua yang terletak di bagian barat wilayah Indonesia serta telah berproduksi sejak dan sebelum tahun 1970-an, maka dapat diperkirakan bahwa tren kegiatan usaha hulu migas mendatang akan didominasi kegiatan lepas pantai dan semakin ke arah kawasan timur Indonesia. Selain itu, sumber-sumber energi non konvensional seperti CBM (Coal Bed Methane) akan segera dikembangkan, sejalan dengan program percepatan penggunaan CBM untuk pembangkit listrik berskala kecil.

Tren kegiatan usaha hulu Migas kedepan yang didominasi oleh kegiatan yang berlokasi di offshore serta semakin ke arah kawasan timur Indonesia yang lautnya lebih dalam akan menyebabkan kegiatan usaha hulu Migas lebih padat modal, padat teknologi, padat resiko, serta memerlukan sumber daya pendukung lain yang lebih tinggi standar kualitasnya. Ini merupakan tantangan bagi pemberdayaan kapasitas nasional, terutama industri dalam negeri.

Beberapa Peluang Industri Penunjang Migas

Pertama, minyak dan gas bumi masih mendominasi pasokan energi primer Indonesia sampai 20 tahun mendatang. Artinya kegiatan usaha hulu Migas masih panjang. Meskipun berbagai pengamat dan lembaga kajian memperkirakan laju produksi minyak Indonesia akan terus menurun, tetapi produksi gas akan mengalami peningkatan dengan berproduksinya lapangan-lapangan gas baru. Oleh karena itu, keberadaan industri penunjang Migas masih akan dibutuhkan dalam kurun waktu yang masih panjang pula. Jangan khawatir kehilangan pasar. Andaipun volume pasar barang/jasa untuk kegiatan usaha hulu Migas di Indonesia menurun sejalan dengan decline-nya produksi Migas, maka para pelaku industri dapat melakukan diversifikasi pasar dengan cara menembus pasar ekspor atau mengisi ceruk pasar yang akan diciptakan oleh sektor EBT (Energi Baru dan Terbarukan) di masa mendatang.

Kedua, proyek-proyek pengembangan lapangan Migas lepas pantai dan pengembangan lapangan CBM (Coal Bed Methane). Peluang ini dapat dijabarkan lagi antara lain:

Di bagian pertengahan sampai akhir tulisan ini terkesan kurang detail karena saya menulisnya tergesa-gesa. Soalnya anak-anak sudah memanggil-manggil saya mengajak jalan-jalan malam mingguan. Family first! {eof}

Read more (Baca selengkapnya)...

Jepang memang negara yang sudah sangat maju. Menurut data IMF, di tahun 2010 produk domestik bruto (GDP) Jepang berada di urutan ketiga dunia dengan nilai nominal US$ 5,39 triliun. Sedangkan China di urutan kedua dengan GDP nominal US$ 5,74 triliun. Amerika Serikat tetap di urutan pertama dengan GDP nominal US$ 14,62 triliun. Bandingkan dengan Indonesia dengan GDP US$ 695 miliar (urutan ke-18 dunia). Di tahun 2008 GDP Jepang masih di urutan kedua sebelum digeser China. Mungkin banyak yang tidak menyadari bahwa Jepang justru maju karena negara mereka miskin sumber daya alam dan kondisi alam yang tidak bersahabat, sehingga mendorong bangsa Jepang memiliki etos kerja yang luar biasa. Di samping itu, faktor budaya mereka (antara lain semangat bushido warisan para Samurai) memang sangat mendukung kemajuan mereka. Saya jadi ingat film The Last Samurai (2003) yang pemeran utamanya Tom Cruise. Saya tekesan dengan salah satu adegan dalam film tersebut ketika Kaisar Meiji mengatakan, “Kita sudah berpakaian seperti orang Barat, memiliki rel-rel kereta api seperti orang Barat, memiliki persenjataan seperti orang Barat. Tetapi kita tidak boleh melupakan asal-usul kita.” Begitulah Jepang, yang budaya aslinya justru mengenergisasi proses industrialisasi dan modernisasi di negara mereka. Bagaimana dengan Indonesia? Sampai sekarang antara budaya, science, teknologi, dan pembangunan terkesan tidak “klop”. Masih terus mencari-cari format; begitu kira-kira. Jika dikaitkan dengan buku Trust karangan Francis Fukuyama, banyak proses pembangunan yang lamban dan bahkan misleading karena bangsa Indonesia belum memiliki budaya unggul. Ciri utamanya tidak ada trust (amanah) dan sangat sulit bersinergi untuk mencapai tujuan bersama. Manakala bicara dalam konteks bangsa, yang lebih mengemuka itu kepentingan politik-ekonomi pribadi dan kelompok tertentu.

Sekarang kembali ke topik pembelajaran. Saya dari Bandung mengikuti acara temu wicara para pengusaha nasional pemasok barang/jasa untuk kegiatan usaha hulu migas yang difasilitasi salah satu organisasi para professional di bidang SCM (Supply Chain Management). Temu wicara bertemakan “PELUANG, TANTANGAN & SOLUSI BAGI PENGUSAHA NASIONAL DALAM BERPARTISIPASI UNTUK MEWUJUDKAN INDUSTRI HULU MIGAS MENJADI LOKOMOTIF PEREKONOMIAN NASIONAL”. Temanya bernuansa sangat “strategik”. Saya menghadiri acara tersebut dalam kapasitas sebagai salah seorang wakil instansi tempat saya bekerja. Oleh karena itu saya tidak ingin mengomentari jalannya sesi temu wicara. Disini saya ingin berbagi dengan rekan-rekan pembaca tentang peluang dan tantangan industri penunjang kegiatan usaha hulu Migas dari sudut pandang saya sebagai seorang pembelajar – bukan expert. Di samping itu, dalam hal dunia industri saya adalah orang biasa yang berada di luar lapangan permainan. Ya, seperti penonton sepak bola yang berada di luar lapangan biasanya lebih gampang memberikan komentar dan penilaian ketimbang memainkan bola di tengah lapangan.

Menurut Peraturan Menteri Energi dan Sumber Daya Mineral (Permen ESDM) No. 27/2008 yang dimaksud dengan Usaha Penunjang Minyak dan Gas Bumi (Migas) adalah kegiatan yang menunjang usaha minyak dan gas bumi. Kegiatan usaha penunjang ini tediri dari dua macam: Usaha Jasa Penunjang Migas dan Usaha Industri Penunjang Migas. Usaha Jasa Penunjang Migas adalah kegiatan usaha jasa layanan dalam kegiatan usaha hulu yang meliputi eksplorasi dan eksploitasi dan kegiatan usaha hilir yang meliputi pengolahan, pengangkutan, penyimpanan, dan niaga. Usaha Industri Penunjang Migas adalah kegiatan usaha industri yang menghasilkan barang, material, dan/atau peralatan yang digunakan sebagai penunjang langsung dalam kegiatan usaha migas. Untuk paparan pada artikel ini, kegiatan usaha penunjang difokuskan pada kegiatan usaha hulu migas.

Tetapi supaya praktis, baik usaha jasa penunjang maupun industri penunjang saya samakan saja sebutannya menjadi “industri penunjang” karena proses-proses yang terjadi di keduanya sama-sama proses industri; antara lain dicirikan adanya proses “pengindustrian inteligensi”. Sebelum mengurai peluang dan tantangan, saya akan memberikan sedikit overview tentang karakteristik pasar dan isu-isu seputar industri penunjang Migas.

Karakteriskik Pasar Barang/Jasa Penunjang Migas

Berkembangnya usaha penunjang migas tak lepas dari efek pengganda (multiplier effect) yang diberikan oleh kegiatan operasional migas di Indonesia. Maka volume atau daya serap pasarnya pun sangat ditentukan oleh intensitas kegiatan di sektor Migas. Berikut beberapa karakteristik pasar barang/jasa penunjang Migas:

1) Volume penjualan sifatnya demand-driven karena besar kecilnya kebutuhan bergantung pada intensitas kegiatan eksplorasi dan eksploitasi yang dilakukan oleh perusahaan yang bergerak di sektor hulu migas. Jika harga minyak naik, maka intensitas kegiatan usaha di sektor hulu Migas naik. Formulasi harga gas dalam kontrak jual-beli gas juga biasanya ada weighting factor yang mengacu pada fluktuasi harga minyak.

2) Rentang harga di pasaran bisa sangat ekstrim: mulai dari Buyer’s Market (jika intensitas kegiatan hulu Migas dan harga energi rendah) sampai ke Seller’s Market (jika intensitas kegiatan dan harga energi tinggi). Harga juga akan menjadi seller’s market apabila kebutuhan bersifat dadakan (dibutuhkan waktu pengiriman yang segera).

3) Spesifikasi barang dan jasa sangat ditentukan oleh pemakai, sesuai dengan kondisi dan kebutuhan operasional di lapangan, dan – dalam beberapa hal – selera si pemakai.

Berdasarkan karakteristik pasar di atas, maka dapat dikatakan bahwa sektor usaha penunjang migas tidak pada posisi yang dapat menciptakan volume pasar. Berbeda dengan consumer goods dan gadget, misalnya, yang dapat menstimulasi orang untuk membelinya walau belum tentu benar-benar membutuhkan.

Overview Industri Dalam Negeri

Kalau dirunut dari sejarahnya, pembangunan industri di Indonesia dimulai di sisi proses produksi hilir, tidak terintegrasi dari hulu ke hilir. Lalu diterapkan argumen infant industry, yaitu industri yang baru berdiri tersebut diproteksi oleh pemerintah agar dapat membangun kekuatan sumber daya sendiri: sumber daya manusia (SDM), sumber daya finansial, dan penguasaan teknologi untuk dapat menghasilkan produk unggulan berkualitas dunia. Tujuan strategis jangka panjang dari kebijakan protektif adalah agar industri dalam negeri dapat mandiri dengan menguasai proses produksi dari hulu sampai hilir sehingga kelak mampu melepaskan diri dari ketergantungan terhadap sumber daya impor.

Namun tujuan strategis tersebut belum tercapai karena, pertama, hasil keuntungan yang diperoleh tidak segera diinvestasikan oleh pelaku industri untuk membangun fasilitas proses produksi di sisi hulu. Keuntungannya justru mereka gunakan untuk membangun industri lain (produk berbeda) yang juga diproteksi oleh pemerintah. Begitu seterusnya sehingga satu pelaku industri memiliki beberapa pabrik yang kesemua produknya diproteksi, sedangkan fasilitas produksi yang ada hanya fasilitas proses produksi hilir saja. Akibatnya Indonesia tidak memiliki (atau sangat sedikit memiliki) industri terintegrasi yang memiliki fasilitas produksi dari hulu sampai hilir, dan karenanya masih banyak bergantung pada sumber daya impor. Kedua, kebijakan protektif yang diberlakukan selama ini justru cenderung memanjakan pelaku industri kita, sehingga mereka jadi tidak efisien dan tidak memiliki daya saing yang nyata. Mereka tidak memanfaatkan momentum kebijakan protektif itu untuk mengintensifkan penelitian dan pengembangan (research and development) guna meningkatkan Indonesia Content mereka. Untuk bersaing di pasar domestik saja kalau tidak dipayungi oleh kebijakan protektif sudah cukup kewalahan, apalagi untuk bersaing di pasar global.

Sayangnya, implementasi berbagai kebijakan yang ada belum cukup mampu untuk memacu industri kita agar sesegera mungkin menginvestasikan hasil keuntungannya untuk membangun fasilitas produksi hulu. Apalagi pelaku industri saat ini mendapat tekanan finansial dengan adanya arus serangan produk murah dari manca negara, terutama produk dari China. Momentum terbaik untuk memanfaatkan hasil keuntungan proteksi ini sebetulnya pada saat Indonesia belum terikat dengan badan-badan perdagangan bebas dunia semacam AFTA, APEC, WTO, dan belakangan ACFTA (ASEAN-China Free Trade Area). Ketika itu – sebut saja sebelum paruh kedua tahun 1990-an – kebijakan protektif yang radikal masih menungkinkan sehingga para pelaku industri memperoleh marjin laba yang lebih besar tenimbang kondisi sekarang ini. Tetapi hasil keuntungan di masa lalu tersebut pada umumnya tidak mereka investasikan ke proses produksi hulu pada lini produk yang sama.

Sebenarnya kebijakan protektif terhadap industri dalam negeri umum dilakukan juga di berbagai belahan dunia, walaupun dengan cara yang berbeda-beda. Cara langsung adalah keluarnya bentuk peraturan dari pemerintah. Cara tidak langsung umpamanya melalui penguatan lobi-lobi asosiasi, pelatihan, atau subsidi. Proteksi berupa preferensi harga dan pembatasan kuota masih diperlukan. Namun dengan mempertimbangkan derasnya arus globalisasi serta usia sebagian industri yang tidak lagi dapat dikategorikan sebagai infant industry, maka kebijakan protektif tersebut harus dibarengi dengan penjadwalan terarah atau suatu road map yang definitif (misalnya 10 tahun ke depan) agar industri pendukung migas betul-betul mampu mandiri. Harus ada tahapan rekayasa (desain), tahapan pendanaan, tahapan konstruksi pembangunan fasilitas produksi hulu, serta tahapan penguasan pangsa pasar domestik sekaligus penetrasi pasar ekspor. Proteksi yang berkepanjangan tanpa batasan waktu dan tanpa sasaran yang jelas – apalagi industri yang tidak dapat lagi dikategorikan sebagai infant industry – justru menyebabkan industri dalam negeri makin tidak memiliki daya saing.

Beberapa Isu/Concerns Seputar Tatanan Industri Kita

Industri Indonesia sangat tergantung pada impor sumber-sumber teknologi dari negara lain, terutama negara-negara yang telah maju dalam berteknologi dan berindustri (industrially developed countries). Ketergantungan yang tinggi terhadap impor teknologi ini merupakan salah satu faktor tersembunyi sekaligus menjadi penyebab utama kegagalan dari berbagai sistem industri dan sistem ekonomi di Indonesia. Ketergantungan terhadap impor teknologi ini juga, disadari atau tidak, merupakan salah satu penyebab utama yang menjadikan Indonesia terus-menerus tergantung pada hutang luar negeri.

Secara intrinsik, baik pada tataran nasional maupun internasional, sistem industri Indonesia tidak memiliki kemampuan responsif dan adaptif yang mandiri. Karenanya sangat lemah dalam mengantisipasi perubahan dan tak mampu melakukan tindakan-tindakan preventif untuk menghadapi terjadinya perubahan tersebut.

Gerak ekonomi Indonesia sangat tergantung pada arus modal asing yang masuk ke Indonesia serta besarnya cadangan devisa yang terhimpun melalui perdagangan dan hutang luar negeri.

Komposisi komoditi ekspor Indonesia pada umumnya bukan merupakan komoditi yang berdaya saing, melainkan karena adanya keunggulan komparatif (comparative advantage) yang berkaitan dengan (i) tersedianya sumber daya alam; dan (ii) tersedianya tenaga kerja yang murah.

Komoditi primer yang merupakan andalan ekspor Indonesia pada umumnya dalam bentuk bahan mentah (raw material) berbasis sumber daya alam yang kecil nilai tambahnya.

Para pelaku industri dalam negeri belum memposisikan IPTEK sebagai hal yang urgent dalam membangun keunggulan kompetitif. Hal ini terlihat dari lemahnya R&D dan rendahnya tingkat ‘industrialization of intelligence’ (pengindustrian inteligensi).

Belum adanya implementasi kebijakan yang dirasakan dapat men-drive para pelaku industri agar mengembangkan industrinya ke arah proses produksi hulu.

Perusahaan-perusahaan yang berkecimpung dalam sektor-sektor yang diproteksi itu – baik perusahaan milik pemerintah maupun swasta – ternyata menyalahgunakan segala perlindungan dan kemudahan yang disediakan pemerintah. Karena merasa sangat nyaman di bawah perlindungan proteksi tarif yang membebaskannya dari tekanan-tekanan persaingan, mereka justru terlena sehingga modus operasi bisnisnya menjadi tidak efisien dan tidak berdaya saing.

Keuntungan yang diperoleh (pada sebagian besar pelaku industri) tidak mereka investasikan untuk membangun fasilitas proses produksi hulu, tetapi mereka gunakan untuk membangun industri lain => Berkembang ke arah samping, bukan ke arah hulu.

Pengambil manfaat (keuntungan) utama dari proses substitusi impor tersebut ternyata adalah perusahaan-perusahaan asing yang bertindak sebagai prinsipal selaku pemasok bahan baku, teknologi, finansial, dan sumber daya lainnya. Ini teramati secara gamblang di industri otomotif yang hingga kini setelah empat dasawarsa hanya mampu merakit saja. Karena sangat tergantung pada sumber-sumber impor tersebut, dan, si sisi lain adanya kebijakan protektif, maka harga mobil di Indonesia rata-rata dua setengah kali harga mobil sekelas di Amerika Serikat. Indonesia hanya dijadikan pasar empuk dan tukang bayar dengan harga yang lebih mahal dari yang semestinya! Ini semua gara-gara ketidakmampuan kita mandiri dalam berindustri.

Beberapa Tantangan Industri Penunjang Migas

Pertama, tingkatkan kemampuan sendiri serta tingkatkan keunggulan kompetitif (competitive advantage). Diagram sederhana di bawah ini memperlihatkan proses yang terjadi dalam sebuah industri serta beberapa faktor luar yang mempengaruhinya. Terlihat disini perbedaan antara TKDN (Tingkat Komponen Dalam Negeri) atau Local Content dengan Indonesia Content. TKDN merujuk kepada produk yang dibuat di Indonesia — “made in Indonesia”. Sedangkan Indonesia Content merujuk pada produk yang dibuat oleh Indonesia — “made by Indonesia”. Kalau mau meningkatkan kemampuan TKDN, maka industri tersebut harus makin bergerak ke arah kiri (arah hulu), artinya membangun fasilitas produksi hulu. Kalau mau meningkatkan kemampuan Indonesia, maka sumber daya (resources) yang mengerakkan industri tersebut harus makin banyak yang dimiliki atau dikuasai oleh orang Indonesia.

Jadi, sebenarnya antara “made in Indonesia” dengan “made by Indonesia” terdapat perbedaan yang sangat mendasar. Katakanlah mobil dengan brand “A” yang berasal dari Jepang dirakit di Indonesia. Maka kita dapat katakan bahwa mobil tersebut sekedar dibuat di Indonesia atau made in Indonesia; bukan betul-betul dibuat oleh Indonesia atau made by Indonesia. Sebab mulai dari mayoritas porsi kepemilikan, mayoritas sumber daya finansial, sampai penguasaan “ruh” teknologinya dimiliki oleh prinsipalnya dari Jepang.

Sekarang tinggal mau kemana kita mengarah. Apakah kita sudah cukup puas dengan dijadikannya Indonesia sebagai basis investor global untuk sekedar membuat produk “made in Indonesia” saja, atau mau mengarah ke peningkatan kemampuan dalam negeri sehingga nantinya komponen bangsa ini betul-betul mampu membuat produk “made by Indonesia”. Apakah kita sudah cukup puas dengan sekedar masuknya investor asing untuk menanamkan modalnya dan mendirikan pabriknya di Indonesia lalu sekedar mengharapkan multiplier effect yang dimunculkannya, atau nantinya mau mengarah ke skenario yang mayoritas sumber daya industrinya dimiliki orang Indonesia sendiri.

Pilihan ada di tangan segenap stakeholders bangsa ini. Masing-masing tentunya punya pemaknaan sendiri-sendiri. Kalau penganut mazhab ortodoks seperti saya masih berkeyakinan bahwa masalah kepemilikan dan penguasaan ruh teknologi (lebih dari sekedar berjiwa enterpreneurship) masih sangat relevan dalam membentuk ketahanan industri. Makin besar porsi “Indonesia Content” yang dimiliki industri dalam negeri kita, maka akan makin mandiri kita dalam prakarsa berindustri. Disinilah inti dari semangat berdikari yang dicanangkan founding fathers kita saat Indonesia masih berusia kanak-kanak. Berdikari tidak berarti anti asing. Bangsa Indonesia tetap memerlukan banyak kemitraan dengan berbagai pihak asing, tetapi hendaklah kemitraan itu betul-betul dijalankan secara adil dan berdasarkan semangat kesetaraan.

Kita ambil salah satu contoh jika hanya sekedar mementingkan arus investasi asing dalam mengindustrikan Indonesia. Di tahun 2003 ada pabrikan barang elektronik merek sangat terkenal yang investornya dari Jepang hengkang dari Indonesia dan menutup pabriknya di Karawang. Setelah mereka merelokasikan pabriknya ke Malaysia, apa yang terjadi? Apakah Indonesia bisa membuat – katakanlah – televisi dengan kualitas yang sama? Jawabannya: tidak, karena ruh teknologinya tetap dikuasai si investor. Ini sekedar ilustrasi akibat jika hanya mementingkan arus investasi asing dalam prakarsa berindustri. Ternyata derasnya arus investasi asing tidak menjamin sebuah bangsa untuk mampu berindustri sendiri. Harus ada taktik dan strategi jangka panjang untuk dapat mengambil alih teknologi yang tersimpan dalam technoware, humanware, infoware, dan orgaware yang dimiliki investor asing.

Singkatnya, arah pengembangan industri:

- Jika sasarannya hanya meningkatkan TKDN, maka pengembangan industri diarahkan ke pembangunan fasilitas produksi hulu (upstream production facilities).

- Jika sasarannya adalah “kemandirian berindustri” (tidak sekedar peningkatan TKDN) maka resources yang menggerakkan industri harus dikuasai/dimiliki oleh orang Indonesia, sehingga Indonesia mampu membuat produk “Made by Indonesia”.

Kedua, bersama-sama dengan pemangku kepentingan lain dapat mencapai target blue print TKDN yang dicanangkan oleh Pemerintah, yaitu 70% di tahun 2014 dan 91% di tahun 2025. Hal ini sangat terkait degan tantangan pertama di atas. Jika arah pengembangan industri makin ke arah hulu, maka otomatis level TKDN-nya naik. Pelaku industri merupakan pemangku kepentingan yang paling utama dan sangat menentukan berhasil-tidaknya menaikkan level TKDN. Ini tergantung pada “semangat berindustri” para pelaku industri, di samping tentunya atmosfer paraturan yang mesti yang kondusif.

Ketiga, bersama-sama dengan pemangku kepentingan lain mencapai taget produksi dan pendapatan migas nasional dengan cara: on-time delivery (penyerahan tepat waktu), spesifikasi barang/jasa yang sesuai dengan permintaan, dan harga yang kompetitif. Tidak kalah penting adalah menjunjung tinggi semangat sportivitas - sesuatu yang memang termasuk langka dalam tatanan budaya kita. Dalam setiap proses pelelangan hanya satu peserta yang keluar sebagai pemenang. Jika memang kalah, ya harus menerima kenyataan dengan berjiwa besar. Jangan membikin suasana menjadi rusak semua (lose-lose). Kalau suasana menjadi lose-lose, maka penyelesaian proyek-proyek infrastruktur kegiatan usaha hulu migas akan mengalami keterlambatan sehingga target produksi migas tidak tercapai. Siapa yang rugi? Bangsa Indonesia sendiri. Kalah-menang dalam pelelangan adalah hal biasa. Kalau menurut perspektif agama, Tuhan yang mengatur pedistribusian rejeki. Dialah yang berhak menentukan kapan, dimana, seberapa besar, dan seperti apa bentuk seseorang mendapat rejeki.

Keempat, karena porsi mayoritas (sekitar 80%) produksi minyak dan gas bumi di Indonesia berasal dari cekungan-cekungan tua yang terletak di bagian barat wilayah Indonesia serta telah berproduksi sejak dan sebelum tahun 1970-an, maka dapat diperkirakan bahwa tren kegiatan usaha hulu migas mendatang akan didominasi kegiatan lepas pantai dan semakin ke arah kawasan timur Indonesia. Selain itu, sumber-sumber energi non konvensional seperti CBM (Coal Bed Methane) akan segera dikembangkan, sejalan dengan program percepatan penggunaan CBM untuk pembangkit listrik berskala kecil.

Tren kegiatan usaha hulu Migas kedepan yang didominasi oleh kegiatan yang berlokasi di offshore serta semakin ke arah kawasan timur Indonesia yang lautnya lebih dalam akan menyebabkan kegiatan usaha hulu Migas lebih padat modal, padat teknologi, padat resiko, serta memerlukan sumber daya pendukung lain yang lebih tinggi standar kualitasnya. Ini merupakan tantangan bagi pemberdayaan kapasitas nasional, terutama industri dalam negeri.

Beberapa Peluang Industri Penunjang Migas

Pertama, minyak dan gas bumi masih mendominasi pasokan energi primer Indonesia sampai 20 tahun mendatang. Artinya kegiatan usaha hulu Migas masih panjang. Meskipun berbagai pengamat dan lembaga kajian memperkirakan laju produksi minyak Indonesia akan terus menurun, tetapi produksi gas akan mengalami peningkatan dengan berproduksinya lapangan-lapangan gas baru. Oleh karena itu, keberadaan industri penunjang Migas masih akan dibutuhkan dalam kurun waktu yang masih panjang pula. Jangan khawatir kehilangan pasar. Andaipun volume pasar barang/jasa untuk kegiatan usaha hulu Migas di Indonesia menurun sejalan dengan decline-nya produksi Migas, maka para pelaku industri dapat melakukan diversifikasi pasar dengan cara menembus pasar ekspor atau mengisi ceruk pasar yang akan diciptakan oleh sektor EBT (Energi Baru dan Terbarukan) di masa mendatang.

Kedua, proyek-proyek pengembangan lapangan Migas lepas pantai dan pengembangan lapangan CBM (Coal Bed Methane). Peluang ini dapat dijabarkan lagi antara lain:

- Pemboran dan pengembangan lapangan-lapangan gas laut dalam di perairan Natuna, Selat Makassar, dan kawasan timur Indonesia.

- Membangun “hub” (logistics base dan tempat fabrikasi) yang terletak di Sulawesi, Kepulauan Maluku, Nusa Tenggara, atau Papua untuk melayani kebutuhan operasional kegiatan usaha hulu Migas di kawasan timur Indonesia.

- Relokasi fasilitas dan sumber daya industri penunjang Migas ke kawasan timur Indonesia. Relokasi sumber daya ini akan sangat membantu percepatan pertumbuhan ekonomi di kawasan timur Indonesia yang selama ini nampak tertinggal dibanding kawasan barat.

- Peluang lahan bisnis baru dari pengembangan lapangan CBM.

- Penguasaan teknologi laut dalam beserta pengambilalihan porsi “komponen impor” teknologi kelautan menjadi komponen dalam negeri. Norwegia, lalu disusul oleh Malaysia, adalah contoh bangsa yang berhasil menguasai rancang-bangun dan teknologi laut dalam.

Di bagian pertengahan sampai akhir tulisan ini terkesan kurang detail karena saya menulisnya tergesa-gesa. Soalnya anak-anak sudah memanggil-manggil saya mengajak jalan-jalan malam mingguan. Family first! {eof}