Insan-insan Supply

Chain Management (SCM) di kegiatan hulu migas kembali mengadakan SCM Summit yang kedua

di Jakarta Convention Center, 14-16 April 2015. Yang pertama diselenggarakan di

Bali pada bulan Juni 2014. SCM Summit 2015 mengusung tema “Empowering National Capacity through

Strategic Supply Chain Management”. Jika diterjemahkan ke Bahasa

Indonesia kurang lebih artinya “memberdayakan kapasitas nasional melalui

manajemen rantai suplai strategik”. Bagi rekan-rekan yang asing dengan istilah

SCM, saya berikan pengertiannya dalam bahasa sederhana. Supply Chain Management, sering disingkat SCM, adalah pengelolaan arus

barang/jasa serta administrasinya mulai dari pemasok sampai ke pengguna.

Termasuk dalam kegiatan SCM antara lain pengelolaan vendor (supplier), manajemen

pengadaaan/pembelian, penerimaan, manajemen transportasi (kelogistikan),

ekspor-impor (jika lintas negara), penyimpanan/pergudangan, manajemen penyediaan

(stok/inventory), pemakaian, dan

pemusnahan (jika sudah kadaluwarsa atau sudah menjadi stok mati).

Pada SCM Summit

kali ini saya hanya berkesempatan menghadiri setengah hari pertama mulai

dari pembukaan sampai waktu ishoma. Selepasnya saya harus kembali ke kantor. Berikut

beberapa poin inti yang dapat saya tangkap pada acara pembukaan sampai

menjelang ishoma:

- Menko Kelautan menyampaikan bahwa migas masih sangat dibutuhkan sebagai sumber pasokan utama kebutuhan energi nasional. Di masa mendatang Indonesia akan terus meningkatkan kontribusi gas dalam bauran energi primer nasional. Kegiatan usaha hulu migas harus tetap menudukung kapasitas nasional.

- Christina Verchere (Ms.), BP Regional President Asia Pacific, dalam sambutannya selaku host menyampaikan bahwa kapasitas nasional berarti mampu men-deliver produk sesuai standar QCDHES (quality, cost, delivery time, health, environment & safety) global.

- Hazli Sham B. Kassim, President & Regional Manager Petronas Carigali, dalam sambutannya selaku co-host menyampaikan bahwa Petronas di semua unit bisnisnya di seluruh dunia senantiasa mendukung efisiensi dan etika bisnis dalam SCM. Salah satu cara Petronas meningkatkan kemampuan tenaga kerja nasional Indonesia adalah mengikutsertakan mereka dalam program pelatihan di Petroleum Technology Center Petronas di Kuala Lumpur.

- Amien Sunaryadi, Kepala SKK Migas, menyampaikan tentang perlunya mengembalikan kepercayaan publik (public trust) terhadap sektor hulu migas. SKK Migas bersama segenap pemangku kepentingan harus menciptakan iklim tata kelola hulu migas yang bebas dari bribery, kick-back, luxurious hospitality and gift. Mulai tahun ini kontraktor migas diberi kewenangan internal yang lebih besar terhadap pagu anggaran pengadaan barang/jasa. Namun kontraktor harus menjamin proses SCM-nya bebas dari praktek tindak pidana korupsi. Para kontraktor migas serta penyedia barang/jasa harus senantiasa siap diaudit pihak ketiga sesuai standar UU Tipikor.

- Agus Cahyono, Direktur Pembinaan Program Migas, menyampaikan bahwa Direktorat Jenderal Migas menerbitkan buku APDN (Apresiasi Produk Dalam Negeri) untuk memproteksi produk dalam negeri. Produk dalam negeri diproteksi lewat masterlist (rencana impor barang). Jika kriteria dan spesifikasi produknya sudah ada di buku APDN, maka masterlist dari perusahaan migas tidak akan disetujui.

- Dari Kementerian Perindustrian (saya lupa namanya, beliau mewakili Menterinya yang tidak bisa hadir) menyampaikan bahwa pertumbuhan industri non-migas hanya 5,5% per tahun. Kontribusi sektor industri hanya 20,69% terhadap GDP – masih jauh dibawah kriteria negara industri (penulis). Tahun ini ditargetkan pertumbuhan industri non-migas 6,8%, dan diharapkan tumbuh rata-rata 8,5% per tahun sampai tahun 2020. Telah terjadi penurunan pertumbuhan industri dalam dua tahun. Posisi daya saing industri ditentukan oleh tiga faktor: infrastruktur, efisiensi, dan inovasi. Semoga saya tidak salah mencatat angka-angka Kementerian Perindustrian yang saya tuangkan disini.

- Darmawan Prasodjo, Staf Kepresidenan, menyampaikan faktor efek pengganda (multiplier effect) industri hulu migas. Setiap belanja investasi hulu migas sebesar Rp1 miliar akan menghasilkan output ekonomi sebesar Rp1,6 miliar. Ini berarti faktor multiplier effect investasi hulu migas sebesar 1,6.

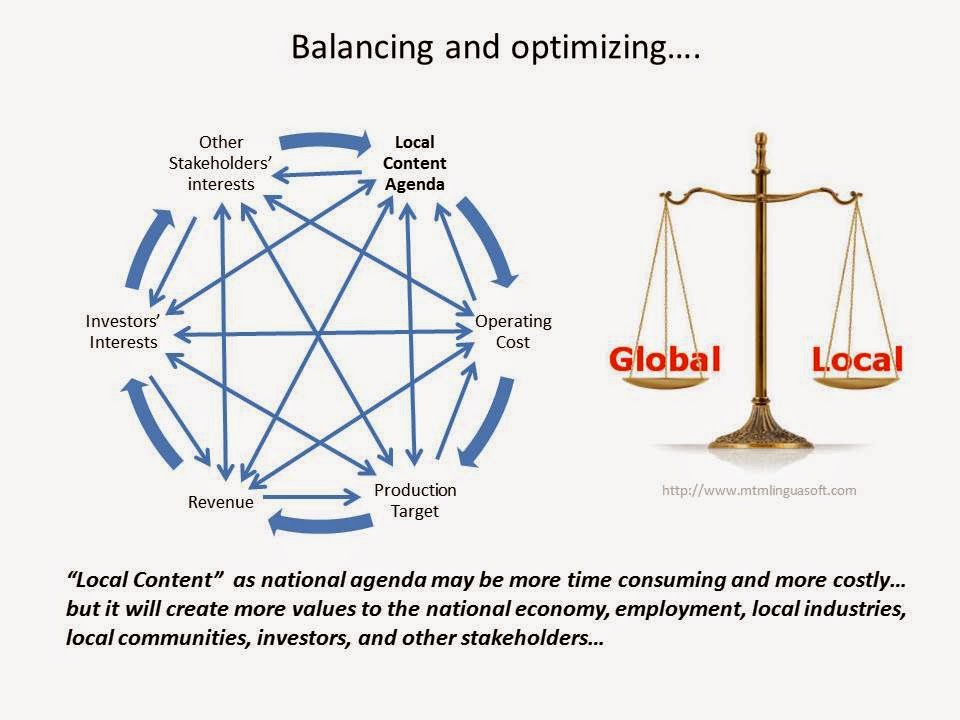

Pada dasarnya,

dalam sesi setengah hari pertama tersebut, semua pembicara sependapat bahwa

industri hulu migas tetap harus mengedepankan kapasitas nasional. Isu kapasitas

nasional bukanlah hal baru. Di tahun 2005 pernah ada istilah “CRIS” (Cost Reduction Indonesian Style), yaitu

efisiensi biaya “cara Indonesia” karena tujuan akhirnya bukan betul-betul untuk

menghemat biaya, tetapi lebih kepada proses optimalisasi untuk mengakomodir

kepentingan agenda nasional. Mengelola industri hulu migas dalam “cara

Indonesia” memang unik dibandingkan negara-negara lain, terutama jika

dibandingkan negara-negara yang sudah maju. Kalau dipetakan mengelola migas di Indonesia

itu seperti diagram di bawah ini.

Kembali ke laptop.

Acara SCM Summit ini diselenggarakan selama tiga hari, 14-16 April 2015, dengan

menghadirkan berbagai pembicara dan panelis, baik dari pemerintahan (pembuat

kebijakan), parlemen, SKK Migas, kontraktor migas, dan beberapa pembicara dari

luar negeri. Namun setelah saya melihat keseluruhan run-down acaranya selama tiga hari kelihatannya tidak ada satupun

wakil dari pelaku industri yang diundang untuk berbicara memaparkan strategi

apa yang akan dilakukan para pelaku industri dalam menghadapi dan

mengantisipasi tren kegiatan hulu migas mendatang. Para pelaku industri

nasional adalah pelaku utama “TDKN” (Tingkat Komponen Dalam Negeri). Penting

untuk didengarkan apa strategi para pelaku industri dalam meningkatkan

kapasitas dan kapabilitas mereka, termasuk bagaimana cara mereka akan

mempertahankan pangsa pasar domestik (domestic

market share). Juga apa strategi mereka untuk merambah ke pasar regional

dan global dalam bingkai MEA (Masyarakat Ekonomi ASEAN). Paling tidak mengundang

wakil/asosiasi dari empat besar komoditas berdasarkan nilai marketing mix-nya yaitu kontraktor EPC (engineering, procurement, construction),

kontraktor rig

dan jasa pendukung pengeboran, perkapalan, dan tubular (pipa, casing dan tubing). Barangkali pihak penyelenggara punya pertimbangan lain

dengan tidak mengikutsertakan para pelaku industri dalam SCM Summit ini.

Monggo saja.

Sebagaimana dipublikasikan di berbagai media dan di

laman SKK Migas sendiri, capaian komitmen Tingkat Kandungan Dalam Negeri (TKDN)

agregat dalam pengadan barang/jasa di industri hulu migas pada tahun 2014 mencapai

54%, dan berturut-turut sejak tahun 2010 – meskipun berkecenderungan terus

menurun – selalu di atas 50%. Pertanyaannya, dengan capaian persentase TKDN ini ini

apakah sudah menunjukkan sustainability

industri nasional kita yang sebenarnya? Mari kita tinjau beberapa hal berikut.

Pertama, persentase TKDN tersebut masih didominasi oleh “jasa”

ketimbang “barang” (technoware). Dari

TKDN agregat 54% di tahun 2014, porsi TKDN jasa sekitar 69%, sedangkan barang

hanya 32%. Artinya TKDN tersebut lebih didominasi oleh jasa perakitan dan jasa tenaga

kerja ketimbang membuat barang jadi. Padahal “ruh teknologi” ada di barang,

bukan jasa. Meskipun dalam beberapa hal klasifikasi produk barang atau produk

jasa itu di lapangan tidak dapat begitu eksak.

Kedua, industri nasional kita hingga saat ini masih

didominasi oleh manufaktur yang hanya memiliki fasilitas produksi hilir. Contoh

yang gampang kita lihat adalah industri perakitan mobil. Mengapa hingga

sekarang masih didominasi manufaktur dengan hanya proses produksi hilir? Antara lain

karena perkembangan industri kita lebih banyak ke-“samping” (misalnya merambah

ke property, jalan tol, kelogistikan,

perkebunan, dsb) ketimbang ke-“hulu”, akhirnya industri kita tidak memiliki kompetensi

inti (core competence). Terjebak

dengan gaya konglomerasi yang ekspansif kesamping. Selain itu, hingga saat ini

teramati tidak ada semacam “watch dog”

untuk memastikan agar industri kita berkembang ke arah hulu. Dalam banyak hal lebih bernuansa pedagang ketimbang industrialis. Beda dengan Korea Selatan,

misalnya, yang walaupun industrinya juga konglomerasi, tetapi mereka selama

kurang dari dua dekade berhasil mengembangkan klaster industrinya menjadi

industri terintegrasi yang memiliki proses produksi dari hulu sampai hilir, misalnya klaster industri baja dan turunannya.

Bahkan budaya K-Pop pun mereka

industrialisasikan sedemikian rupa sehingga menjadi bagian dari gelombang Korean waves yang menjalar ke berbagai

pelosok dunia. Artis-artis Korea sudah menjadi role model global yang tidak kalah dengan artis-artis Hollywood.

Ketiga, industri nasional penunjang migas sebenarnya

– walau ada yang tidak mengakui – sudah cukup diproteksi dengan berbagai

kebijakan, baik yang bersifat tariff

maupun non-tariff barrier. Adanya

preferensi harga untuk level TKDN tertentu dalam tatacara pengadaan barang/jasa

serta adanya buku APDN dan masterlist

sebetulnya tidak lain merupakan proteksi dalam bentuk non-tariff barrier. Dengan adanya preferensi harga terhadap produk

dalam negeri, maka secara matematis dapat dikatakan produk dalam negeri

menikmati harga di atas harga rata-rata produk impor. Namun sayangnya industri

kita belum memiliki langkah-langkah strategik yang bersifat antisipatif dalam

menghadapi dinamika pasar, terutama untuk meningkatkan daya saingnya. Hingga

saat ini masih memerlukan payung kebijakan protektif pasar dalam negeri.

Makanya Pak Baihaki Hakim (mantan Dirut Pertamina) dalam suatu pertemuan di tahun

2001 pernah menyampaikan kritik dengan mengatakan bahwa industri hulu migas

sudah 40 tahun membina industri penunjang dalam negeri, namun industri penunjang

masih terus meminta proteksi. Lebih lanjut beliau mengatakan hal ini sama saja

dengan “mensubsidi

bayi berjanggut”. Ini tidak dapat semata dipersalahkan kepada para

pelaku industri kita. Ada beberapa hal mendasar dalam sistem perindustrian nasional

kita yang membuat suasana kurang kondusif bagi para pelaku industri untuk

meningkatkan daya saingnya.

Keempat, selain industri kita yang hanya bergerak di

proses produksi hilir, tidak terintegrasinya industri juga disebabkan karena

implementasi kebijakan FDI (foreign

direct investment) yang menurut saya kurang tepat sasaran. Contohnya saja untuk

produk pipa tanpa kampuh (seamless pipe).

Tahun 2009 sudah ada lima pabrikan pipa OCTG (casing dan tubing) di

Indonesia yang hanya bergerak di proses produksi hilir, yaitu satu di Cilegon

(memiliki fasilitas heat treatment

dan penguliran) dan empat di Batam (satu memiliki fasilitas heat treatment dan penguliran, yang tiga

hanya memiliki fasilitas ulir saja). Sudah pasti seamless green pipe-nya diimpor dari berbagai pabrikan pipa di luar

negeri. Kemudian ada investor pipa dari China ingin berinvetasti di Batam

dengan membangun fasilias heat treatment

dan ulir saja. Ternyata ijinnya diberikan dan pabriknya sudah berdiri di Batam.

Padahal lima pabrikan dalam negeri yang ada sudah over capacity, dalam artian daya serap pasar dalam negeri sudah

jauh dibawah kapasitas desain (design capacity) lima pabrikan

tersebut. Semestinya investor dari China

ini diarahkan untuk membuat pabrik yang dapat memroduksi input perantara, yaitu

seamless green pipe, bukan

ikut-ikutan menambah jenuh pasar domestik yang ada. Di industri baja, di yang paling hulu ada

Krakatau Steel yang (semestinya) bisa mengolah bijih menjadi pipa baja pejal (billet). Sementara di hilir kita

memiliki pabrikan yang hanya mampu mengulir saja. Akhirnya, karena implementasi

kebijakan investasi yang kurang tepat sasaran ini, sampai sekarang industri pipa

kita tidak dapat membuat pipa seamless.

Tapi, ya lagi-lagi, mungkin implementasi kebijakan investasi tersebut punya

pertimbangan lain, ketimbang bertujuan untuk membangun klaster industri yang

terintegrasi.

Kelima, ini pentingnya mengapa para pelaku industri

harus diajak bicara, bahwa capaian komitmen TKDN dalam pengadaan barang/jasa di

industri hulu migas berkecenderungan terus menurun dalam empat tahun terakhir

dan diramalkan akan semakin tertekan disebabkan (i) tren kegiatan eksplorasi

dan eksploitasi migas yang makin mengarah ke kawasan timur Indonesia, lepas

pantai, perairan laut yang lebih dalam, bahkan ke kawasan-kawasan frontier di

Zona Ekonomi Eksklusif; (ii) state-of-the

art teknologi akan didominasi oleh teknologi lepas pantai, Enhanced Oil Recovery (EOR), akan banyak

diperlukan teknologi pengolahan dan transportasi gas karena temuan lebih banyak

gas ketimbang minyak; serta (iii) teknologi eksplorasi dan eksploitasi

hidrokarbon nonkonvensional yang relatif masih baru di Indonesia. Oleh karena

itu, mencari sumber daya dan cadangan migas baru secara geologis, geografis,

dan teknologi akan semakin sulit. Kebijakan kapasitas nasional akan tertekan

karena semakin canggih teknologi yang digunakan, semakin besar kemungkinan

meningkatnya penggunaan komoditas dan sumber daya impor. Maka sangat penting

untuk mendengarkan strategi para pelaku industri nasional dalam menghadapi tren

kegiatan eksplorasi dan produksi migas mendatang.

Keenam, dengan menurunnya harga minyak dari level

US$100 per barel tahun lalu menjadi US$50-an per barel di tahun ini, industri

penunjang dalam negeri juga akan mendapatkan tekanan karena para investor migas

akan berorientasi pada efisiensi biaya. Yang akan terjadi di depan mata adalah

penciutan anggaran operasi, yang tentunya akan mengakibatkan berkurangnya

volume pasar (market size)

barang/jasa untuk kebutuhan kegitan eksplorasi dan produksi migas, yang pada

akhirnya akan berdampak pada berkurangnya omzet pemasok barang/jasa. Selain itu

kecenderungan produk dalam negeri yang secara teoretis lebih mahal sebagai

akibat adanya perlakuan koefisien preferensi harga terhadap persentase TKDN

tertentu, ditambah dengan dalih efisiensi biaya di tengah situasi migas yang

sulit, jika itu justified akan

berpotensi meningkatnya penggunaan produk impor.

Ketujuh, ini masalah perilaku. Masih ada para pelaku

industri kita yang belum berperilaku sportif. Misalnya saja pada saat

mendapatkan banyak pesanan, dia mengimpor produk dari negara tertentu yg murah

lalu dicap atas nama pabriknya. Setelah barangnya dipakai di lapangan banyak yang

bocor sehingga menggangu kegiatan operasional di lapangan yang pada akhirnya

berdampak pada penurunan produksi karena ada beberapa sumur dan pipa yang harus

dimatikan alirannya. Ada juga yang sudah penuh kapasitasnya, artinya sudah

penuh ordernya, tetapi tetap ngotot “memaksakan diri” dapat order. Akhirnya

men-deliver sesuatu yg di bawah

standar baik dari sisi waktu maupun kualitas, sehingga mengakibatkan

keterlambatan penyelesaian proyek yang ujung-ujungnya dapat menyebabkan target

produksi tidak tercapai. Lebih parah lagi, ada industri yang dibesarkan dengan

berbagai kebijkan protektif, setelah besar dan rapornya biru, di tahun 2009 malah

dijual ke prinsipalnya dari luar negeri. Yang saya sebut terakhir ini merupakan

salah satu contoh fenomena “de-nasionalisasi industri nasional”.

Nah, dari paparan di atas, dapat dianalisa dan

dijawab sendiri oleh pembaca, apakah industri nasional kita – terutama industri

penunjang migas – cukup memiliki sustainability.

Bicara tentang kapasitas nasional atau kebjiakan TKDN dalam artian luas memang

sudah sejak dulu tidak pernah selesai

karena akar masalah (root cause)-nya

nyaris tidak pernah disentuh, sehingga tidak pernah dihasilkan solusi yang

komprehensif dan road map yang firm. Solusinya tidak hanya melulu

masalah teknis, regulasi, dan finansial, tetapi juga masalah budaya dan

perilaku. Biasanya satu workshop akan

ditindaklanjuti dengan workshop lagi,

begitu seterusnya. Akhirnya yang work

ya work (kerja), yg shop ya shop (belanja).

Meskipun di ranah industri saya hanya pembelajar di

luar lapangan permainan, namun semoga apa yang saya tulis disini cukup akurat.

Saya tidak mengkritisi siapapun. Saya hanya mengemukakan opini sebagai salah

satu orang Indonesia yang memimpikan agar kelak Indonesia tercinta menjadi negara industri yang

disegani di dunia. Biarkan pihak yang berada di dalam lapangan permainan terus

bekerja. Semoga opini ini bermanfaat untuk sesama pembelajar industri.

No comments:

Post a Comment